Dalam perusahaan, setiap potensi fraud dapat muncul meskipun adanya sistem yang membentengi perusahaan. Banyak yang melihat bahwa audit dan proses inspeksi dapat dijalankan untuk memastikan bahwa fraud bisa terkendali. Namun dalam penerapan yang dijalankan, penanganan atas pengendalian Fraud lebih kepada tindakan koreksi dan bukan kepada tindakan pencegahan.

Idelanya, proses pengendalian terkait dengan proses pembelian sulit untuk dipastikan adanya kondisi yang bebas dari Fraud. Meskipun demikian proses pengendalian wajib untuk dijalankan dan pengendalian yang tepat dapat memastikan adanya sistem pengendalian bebas fradu yang efektif.

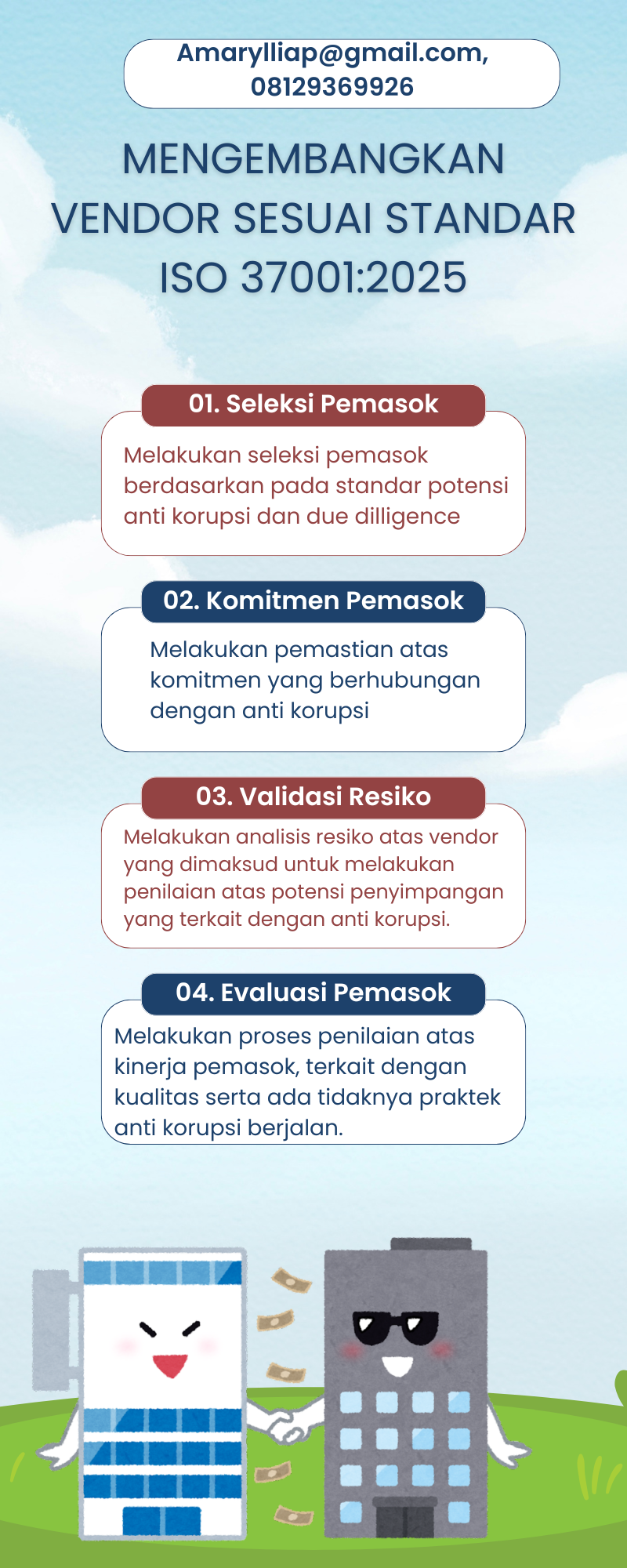

Berkut tahapan pengendalian yang dapat dilakukan.

(1) Melakukan Analisis Resiko

Sistem pengendalian dijalankan dengan mempertimbangkan pengendalian resiko terlebih dahulu. Proses identifikasi resiko dijalankan pada pemasok dan proses internal pembelian yang dijalankan oleh perusahaan. Dari setiap tahapan pembelian, mulai dari penentuan spesifikasi/ruang lingkup pembelian sampai dengan proses pembelian harus dinilai atas aspek resikonya. Dari proses penilaian tersebut, maka kemudian muncul tingkatan resiko. Tingkatan resiko yang signifikan kemudian ditetapkan untuk meakukan evaluasi terkait dengan prioritas pengendalian yang dijalankan.

(2) Melakukan Pengendalian Pemasok

Sistem pengendalian pemasok dijalankan sesuai dengan tingkatan resiko. Perusahaan menetapkan kriteria atas tingkatan resiko dari supplier. Supplier dengan resiko tinggi akan dipastikan membutuhkan sistem pengendalian yang lebih ketat, seperti dilakukan proses audit supplier ataupun masa percobaan yang sangat selektif dalam pemilihan suppliernya. Tentu saja ini akan berbeda dengan supplier yang memiliki resiko lebih rendah.

(3) Menetapkan Kriteria Spesifikasi Atas Panduan Pembelian

Untuk proses pembelian rutin yang seringkali dijalankan dalam perusahaan, penetapan spesifikasi baku dapat dijalankan. Proses penetapan atas spesifikasi dijalankan berdasarkan analisis atas output proses dan kinerja yang sudah dijalankan. Hal ini akan membantu untuk menjalankan proses validasi spesifikasi. Spesifikasi teknis yang tepat tentu akan meminimalkan resiko dari kesalahan pembelian yang berdampak signfikan dalam perusahaan.

(4) Pemantauan Kinerja Pemasok

Pemantauan atas kinerja pemasok dilakukan dengan periode yang ditetapkan berbasiskan resiko. Pemasok dipastikan memahami bahwa pemantauan ini diperlukan untuk menjaga perusahaan. Penilaian dijalankan secara obyektif dan bertujuan untuk membina pemasok. Ketidaksesuaian dari hasil penilaian dapat berakibat dihentikannya pemasok yang dimaksud ataupun dilakukan proses pembinaan lebih lanjut atas pemasok.

Bagaimana proses pengendalian pemasok yang dijalankan oleh perusahaan Anda? Lakukan proses pengelolaan sistem manajemen anti korupsi/ fraud yang tepat dalam perusahaan dengan mempergunakan referensi eksternal yang berpengalaman. (amarylliap@gmail.com, 08129369926)