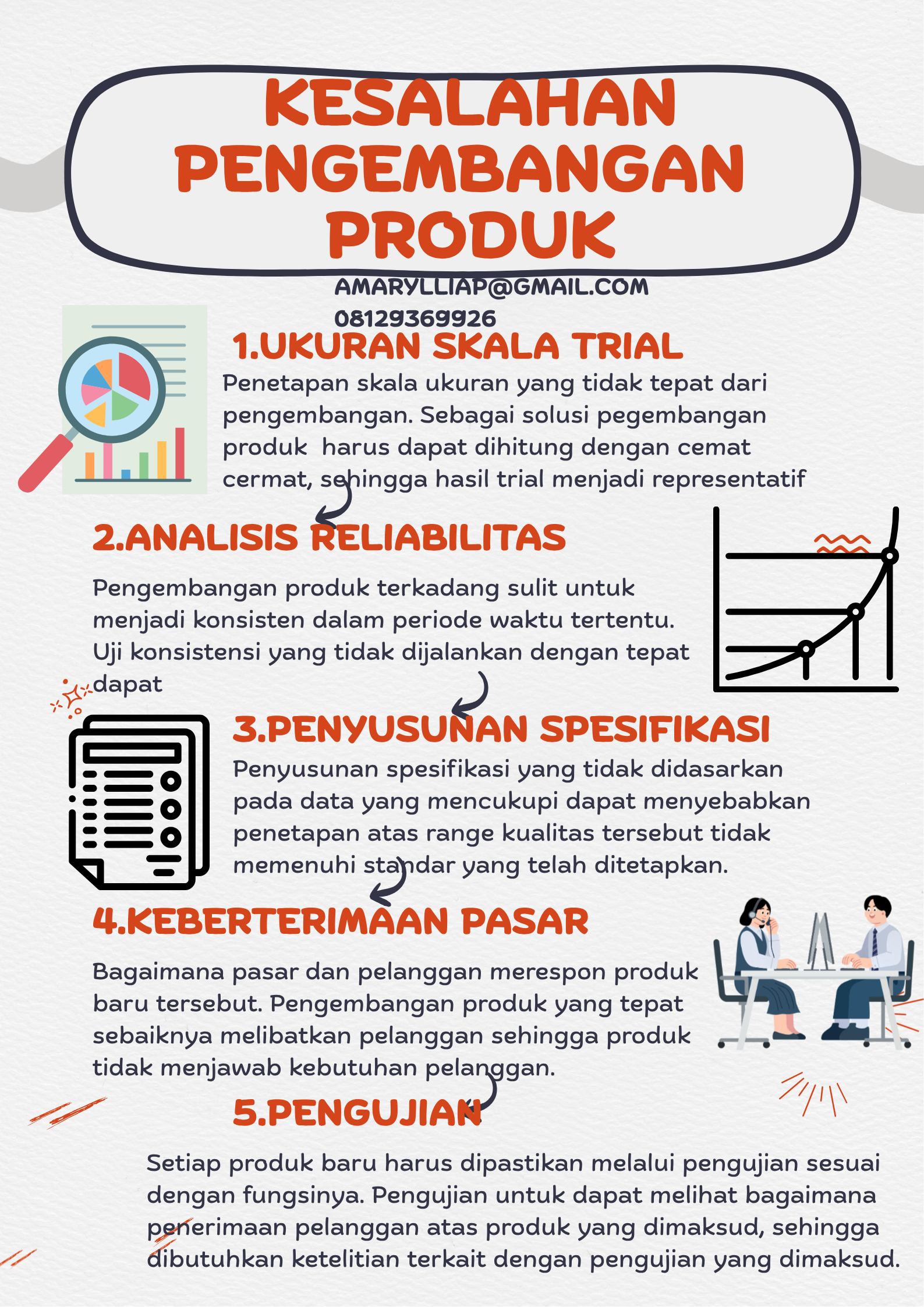

Dalam sektor manufacturing, pengembangan produk adalah hal yang krusial yang menjadi bagian penting dari penempata produk pada pelanggan. Banyak perusahaan telah memiliki unit kerja R&D (Research & Development) namun secara aktual belum dapat menjalankan pelaksanaan pengembangan produk dengan tepat. Terdapat proses penanganan yang terkait dengan penanganan pengembangan produk. Berikut ini adalah kesalahan yang terbentuk dalam proses pengembangan produk yang dapat dihindarkan oleh perusahaan, khususnya sektor Manufacturing.

Dengan mempelajari kesalahan-kesalahan yang dimaksud, perusahaan dapat menjalankan upaya untuk dapat mencegah kesalahan tersebut muncul. Lakukan penetapan sistem dan Standard Operating Procedure (SOP) yang tepat khususnya dalam sektor Manufacturing. Penggunaan referensi eksternal yang tepat dapat meningkatkan nilai optimalisasi dari SOP yang dimaksud. (amarylliap@gmail.com, 08129369926)

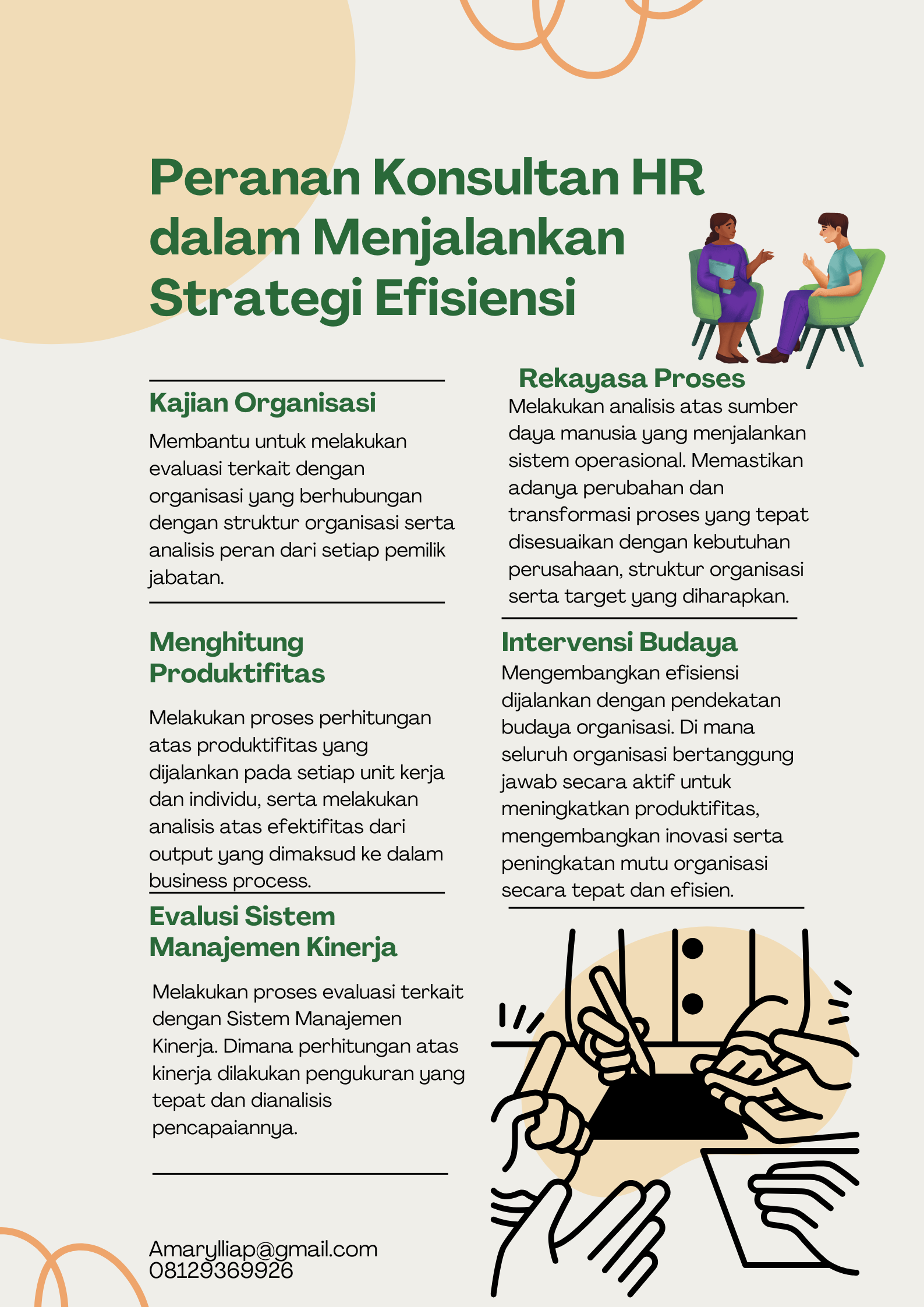

Saat ini, banyak perusahaan menjalankan penerapan yang terkait dengan strategi efisiensi. Strategi efisiensi itu sendiri sebaiknya dijalankan dengan kehati-hatian dan tidak dilakukan secara random. Pendekatan sistematis diperlukan dengan mempertimbangkan kondisi perusahaan. Hal ini untuk mencegah program efisiensi yang tidak tepat dan justru menurunkan nilai produktifitas yang dihasilkan.

Berikut ini adalah uraian yang dapat memberikan gambaran bagaimana konsultan HR dapat membantu efisiensi yang dijalankan di dalam perusahaan.

Perusahaan dapat melihat bahwa efisiensi bukan hanya suatu kebijakan yang bersifat sementara. Efisiensi yang tepat dapat menjadi investasi jangka panjang bagi perusahaan, seperti budaya yang tepat dalam bekerja serta peningkatan produktifitas. Lakukan pencarian referensi eksternal yang terkait dengan pelaksanaan yang berhubungan dengan strategi efisiensi. (amarylliap@gmail.com, 08129369926)

Saat ini, telah diterbitkan Standar Sistem Manajemen Lingkungan terbaru ISO 14001:2026. Perusahaan yang telah mengimplementasikan ataupun memiliki sertifikat ISO 14001:2026, apabila akan menjalankan proses sertifikasi untuk ISO 14001:2026 diminta untuk menjalankan standar persyaratan ISO 14001:2026.

Perusahaan ada baiknya mempelajari standar persyaratan yang ditetapkan terkait dengan ISO 14001:2026. Dimana penerapan yang terkait dengan standar persyaratan baru tersebut harus dijalankan sesuai dengan standar persyaratan terbaru. Lakukan proses pencarian referensi eksternal yang terkait dengan pengembangan atas Sistem Manajemen Lingkungan di dalam perusahaan. (amarylliap@gmail.com, 08129369926)

Saat ini, sektor manufacturing dihadapkan banyak tantangan yang menuntut adanya strategi untuk memastikan bahwa perusahaan masih dapat berjalan dengan tepat. Salah satu strategi yang dapat dilakukan adalah strategi efisiensi. Penerapan atas langkah strategi efisiensi dijalankan secara terstruktur dan tepat agar pengembangan efisiensi dapat dijalankan.

Untuk dapat menjalankan efisiensi yang tepat, berikut ini adalah beberapa langkah efisiensi yang dapat dilakukan oleh perusahaan.

Tahapan efisiensi ini sebaiknya mulai dijalankan tidak hanya dengan pertimbangkan kondisi eksternal, namun juga menjadi suatu inovasi bagi perusahaan terkait dengan optimalisasi proses dan sumber daya. Pergunakan kondisi yang ada saat ini sebagai tantangan untuk lebih meningkatkan nilai produktifitas dan pengembangan bisnis perusahaan. Lakukan penggunaan konsultan yang tepat untuk dapat mengembangkan program-program inovasi yang dijalankan dalam perusahaan. (amarylliap@gmail.com, 08129369926)

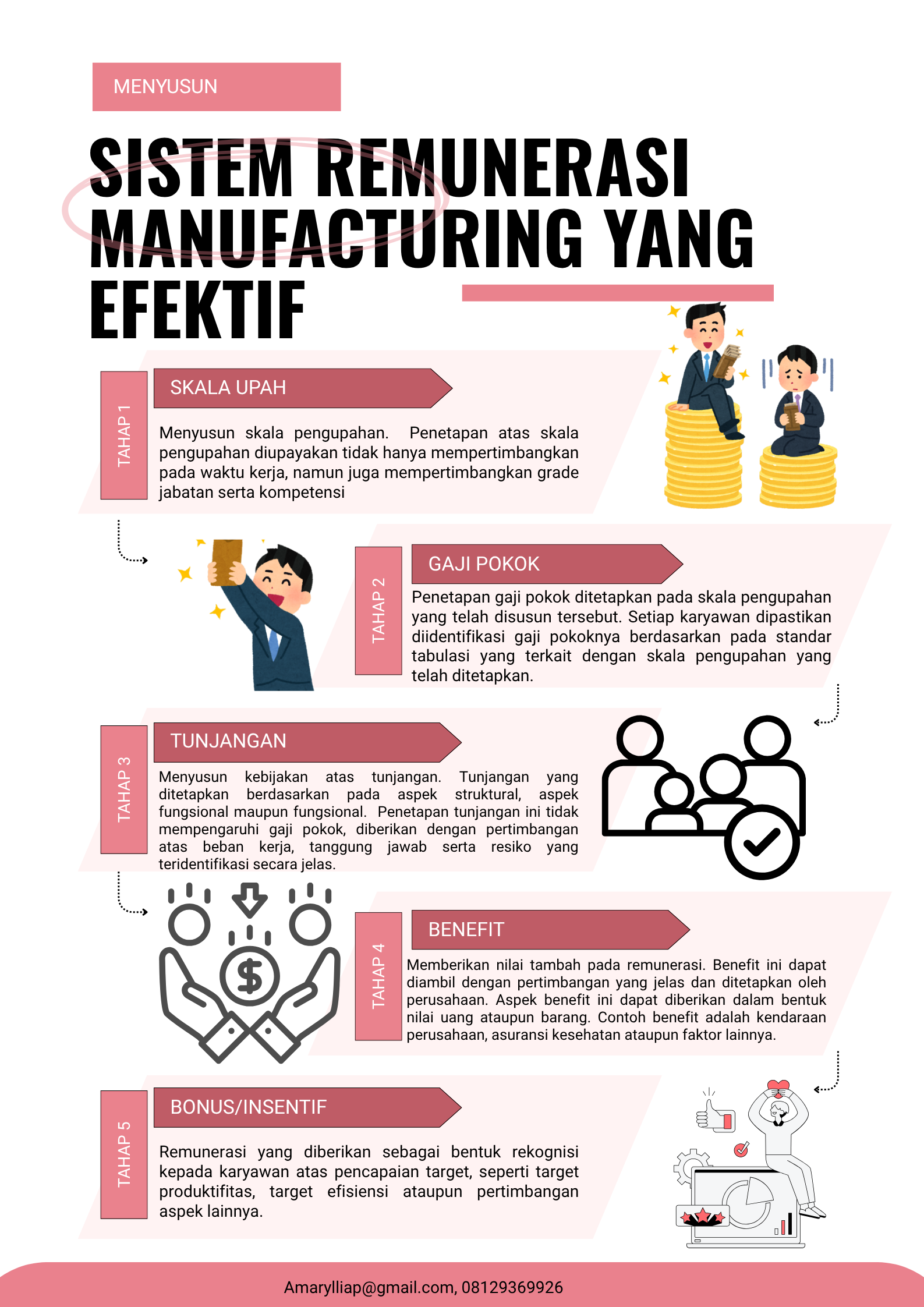

Proses pengelolaan remunerasi pada bidang manufacturing membutuhkan prinsip kehati-hatian serta kecermatan. Sistem remunerasi yang tepat akan membantu peningkatan produktifitas dalam perusahaan. Namun, apabila penyusunan yang dilakukan tersebut tidak dijalankan dengan efektif, maka produktifitas dapat menurun, memunculkan konflik bahkan kemunculan kesulitan untuk mendapatkan tenaga kerja yang kompeten.

Untuk dapat menghasilkan sistem remunerasi yang tepat, berikut ini adalah tahapan yang dapat dilakukan oleh perusahaan untuk dapat menghasilkan Sistem Remunerasi yang efektif.

(1) Penyusunan Skala Upah

Menyusun skala pengupahan dilakukan berdasarkan pada kaidah grade jabatan, dimana penetapan atas tabulasi skala pengupahan ini dipetakan berdasarkan pada kondisi idel level jabatan. Untuk menyusun skala pengupahan yang tepat, perusahaan harus terlebih dahulu melakukan proses analisis jabatan pada setiap jabatan yang ada dalam organisasi, pemetaan atas referensi pengupahan, serta penyesuaian dengan kondisi yang ditetapkan oleh perusahaan.

(2) Gaji Pokok

Gaji pokok ini ditetapkan berdasarkan pada hasil pemetaan yang ditetapkan sesuai dengan skala pengupahan. Gaji pokok ini secara periodik harus dievaluasi sesuai dengan inflasi yang muncul untuk kemudian dilakukan proses penyesuaian atas gaji pokok yang telah ditetapkan. Termasuk di dalamnya adalah penyesuaian atas tabulasi skala upah yang ditetapkan.

(3) Tunjangan

Penetapan tunjangan ini ditetapkan sesuai dengan kebijakan internal perusahaan. Pertimbangan atas tunjangan ini adalah dengan melihat kondisi beban kerja, tanggung jawab ataupun signifikansi pekerja tersebut terkait dengan resiko tertentu. Pemberian tunjangan ditetapkan dan dipastikan tertulis. Sistem ini harus konsisten berjalan apabila seluruh persyaratan dalam pemenuhan tunjangan tersebut terpenuhi.

(4) Benefit

Pemberian manfaat diberikan secara khusus pada beberapa karyawan dijalankan sesuai dengan kebijakan perusahaan. Berbeda dibandingkan dengan tunjangan, benefit ini dapat diberikan dalam bentuk kompensasi yang tidak diuangkan. Pemberikan kendaraan perusahaan, asuransi kesehatan tambahan, rumah dinas maupun bentuk fasilitas lainnya. Hal yang perlu diperhatikan bahwa benefit ini tidak dapat diganti dengan uang.

(5) Bonus/Insentif

Insentif adalah bentuk penghargaan perusahaan yang diberikan kepada karyawan terkait dengan pencapaian kinerja. Fungsi dari bonus/insentif adalah pertimbangan nilai kesulitasn pencapaian yang dimaksud, keuntungan perusahaan serta kontribusi yang signifikan ke perusahaan.

Perusahaan harus dapat memastikan bahwa Sistem Remunerasi yang dimiliki adalah efektif dan sesuai dengan regulasi. Untuk dapat melakukan hal tersebut, perusahaan dapat mempergunakan konsultan/referensi eksternal untuk melakukan kajian yang terkait dengan aspek remunerasi yang dimaksud. Penggunaan konsultan yang berpengalaman dapat mempergunakan sistem remunerasi dijalankan. (amarylliap@gmail.com, 08129369926)

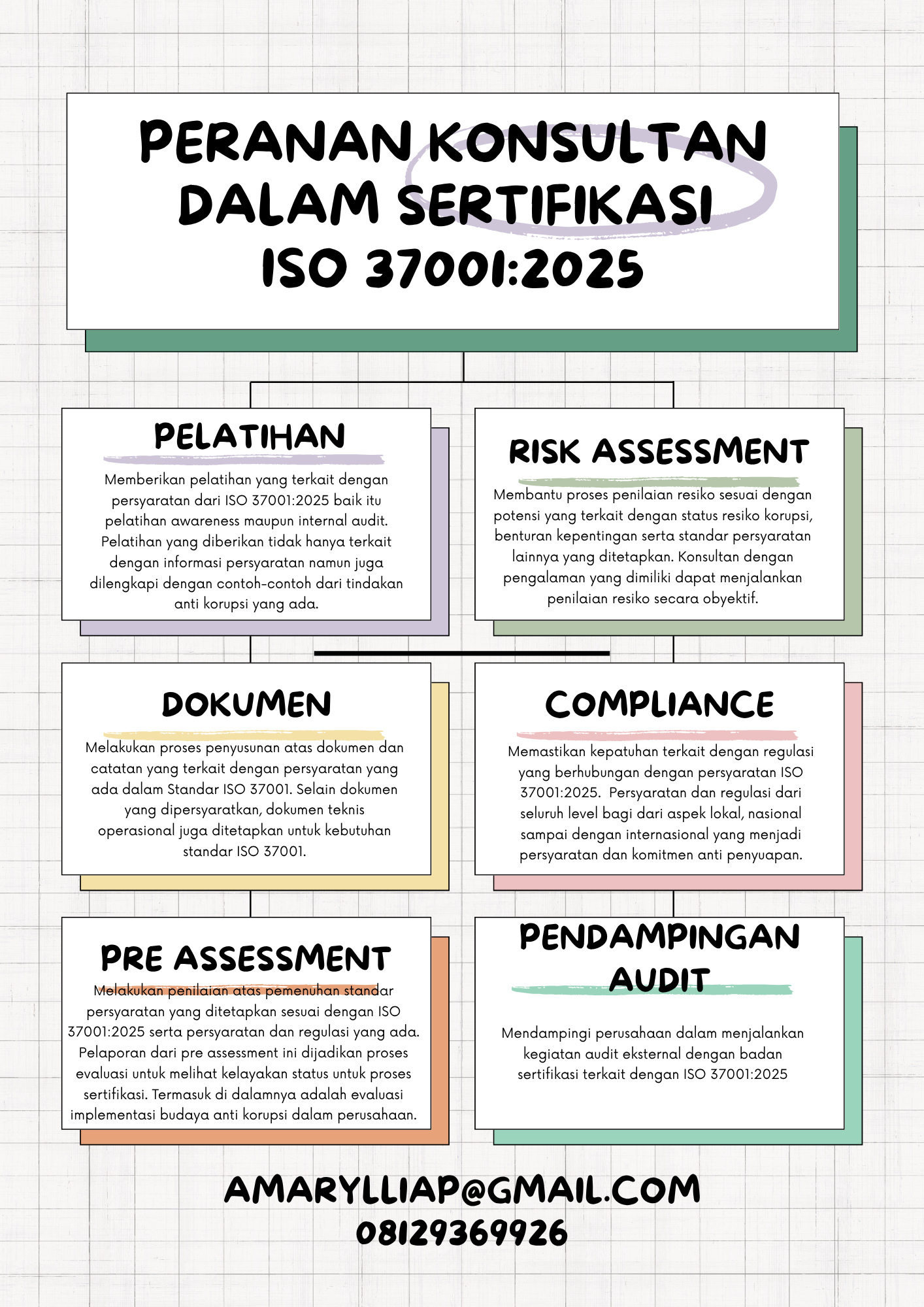

Komitmen anti korupsi menjadi suatu nilai penting dalam pengelolaan bisnis. Komitmen ini menunjukkan bahwa perusahaan menjalankan prinsip bisnis berkeadilan dan memiliki integritas dalam memastikan usaha tetap berjalan. Salah satu bentuk komitmen yang dibentuk atas persyaratan ini adalah dengan menjalankan proses sertifikasi ISO 37001:2025.

Dalam kegiatan sertifikasi tersebut, perusahaan dapat mempergunakan konsultan sebagai pendamping dalam menjalankan proses sertifikasi ISO 37001:2025. Apa saja yang dimaksud sebagai peranan konsultan tersebut.

Melihat peranan tersebut, perusahaan dapat mempertimbangkan proses sertifikasi sebagai bentuk komitmen positif perusahaan untuk mendukung program anti korupsi. Selain itu salah satu manfaat yang dapat dijalankan oleh perusahaan adalah masuk ke dalam rantai pasok yang terkait dengan persyaratan manajemen anti korupsi dalam bisnis internasional. Lakukan pencarian referensi eksternal yang tepat untuk melakukan proses sertifikasi ISO 37001:2025. (amarylliap@gmail.com, 08129369926)

Dalam upaya untuk meningkatkan pertumbuhan bisnis perusahaan, penerapan Sistem Manajemen Kinerja sangat perlu untuk diimplementasikan. Namun, tidak sedikit permasalah yang muncul sehingga penerapan yang terkait dengan Sistem Manajemen Kinerja tidak berjalan dengan efektif.

Berikut ini adaah ringkasan kesulitan-kesulitan terkait dengan proses implementasi Sistem Manajemen Kinerja.

Permasalah ini diuraikan sebagai berikut:

(1) Sistem Kerja yang Tidak Terstruktur

Sistem kerja yang ditetapkan di dalam perusahaan berlangsung random dan spontan ataupun pemberian fungsi yang bersifat multitask. Penetapan fungsi yang multitask sebenarnya tidak menjadi masalah sepanjang tidak tumpang tindih atas setiap jabatan/pekerjaan yang dijalankan dalam perusahaan. Hal ini bisa menyebabkan adanya target yang tidak sepenuhnya menjadi tanggung jawab personel secara tertulis, dan tidak mampu membedakan mana pekerjaan utama dan pekerjaan pendukung.

(2) Tidak adanya Pengendalian dan Pengawasan

Target kerja yang ditetapkan harus dipastikan adanya evaluasi. Evaluasi ini harus bersifat obyektif dan dihindarkan dari potensi self report, dimana pelaporan dilakukan berdasarkan pada laporan karyawan yang bersangkutan tanpa adanya pemeriksaan yang bersifat obyektif. Hal ini bisa menyebabkan perusahaan gagal dalam membedakan klasifikasi atas pencapaian target.

(3) Tidak Terdapat Dukungan Manajemen

Dalam upaya mencapai target, sangat diperlukan adanya program kerja. Pemilihan program kerja ini didasarkan pada evaluasi dan analisis data terkait dengan kebutuhan dan persyaratan yang terkait dengan pencapaian target kerja yang ditetapkan. Penetapan program ini membutuhkan dukungan manajemen terkait dengan keperluan yang berkaitan dengan sumber daya serta persyaratan lain yang diperlukan dalam upaya pencapaian target.

(4) Tidak Terdapat Rewad & Punishment

Dalam pencapaian atas target yang ditetapkan, rekoginisi atas pencapaian menjadi nilai penting bagi karyawan. Hal ini dapat membantu perusahaan untuk memberikan batasan informasi yang jelas antara target yang tercapai maupun yang tidak tercapai. Tidak adanya reward & punsihment akan menghilangkan motivasi karyawan dalam mencapai target yang diharapkan.

Dari pemasalahan yang dimaksud, perusahaan sebaiknya memiliki antisipasi dalam menanganai hambatan terkait dengan pencapaian Sistem Manajemen Kerja. Lakukan proses pencarian referensi eksternal untuk dapat memastikan bahwa penerapan Sistem Manajemen Kerja yang tepat dan efektif. (amarylliap@gmail.com, 08129369926)

Saat ini, efisiensi adalah salah satu strategi bisnis yang dapat dijalankan oleh pelaku usaha untuk dapat menjalankan perusahaan secara berkesinambungan. Efisiensi sendiri adalah strategi yang dapat pelaksanaannya memiliki banyak tantangan. Tantangan yang seringkali muncul tersebut harus dapat diantisipasi terkait dengan program efisiensi yang dimaksud.

Tantangan yang dimaksud adalah menjadi bagian penting untuk dikendalikan agar target efisiensi yang dimaksud. Untuk dapat memastikan program efisiensi yang dimaksud,

(1) Produktifitas

Pengelolaan produktifitas tidak dapat dijadikan menjadi masalah ketika menjalankan efisiensi. Perusahaan harus memastikan bahwa pengurangan nilai biaya tidak mempengaruhi variabel yang berpengaruh terhadap produktifitas. Dimana produktifitas tersebut harus dijaga dan dipastikan tidak menjadi “korban” dari efisiensi.

(2) Menghilangkan Biaya Resiko

Biaya atas setiap resiko yang dapat muncul dalam perusahaan harus tetap dianggarkan meskipun tidak dipergunakan. Pengalihan atas resiko ini dapat berimplikasi terhadap perusahaan apabila terdapat suatu permasalahan. Pengurangan yang terkait dengan biaya resiko dapat dijalankan apabila perusahaan mampu untuk mengendalikan setiap tahapan proses yang ada.

(3) Kapasitas Sumber Daya

Perusahaan harus memperhitungkan berapa nilai dasar dari kapasitas sumber daya untuk menghasilkan output paling minimal untuk mensejajarkan kondisi dari output proses perusahaan. Harus dapat dipastikan nilai yang muncul ini tidak mengakibatkan kapasitas menjadi tidak dapat mengejar nilai minimal yang dimaksud ataupun nilai yang menimbulkan pemborisa terkait dengan kapasitas sumber daya yag dimaksud.

(4) Inovasi

Perusahaan sebaiknya tidak pernah berpikir untuk menjalankan proses yang sama dengan tahapan proses sebelumnya. Hal ini mempertimbangkan bahwa penetapan yang terkait proses yang ada harus dianalisis ulang dan dijalankan perubahan. Inovasi yang diharapkan ini dijalankan melalui perencanaan yang sistematis termasuk analisis atas potensi resiko yang dapat muncul.

(5) Struktur Proses

Tahapan proses harus dipastikan sudah diformalkan dan organisasi jelas sebelum kegiatan efisiensi dilakukan. Tahapan yang terstruktur dapat membantu pemetaan terhadap kebutuhan efisiensi dari proses yang ada. Ada baiknya perusahaan melakukan proses perbaikan atas struktur proses sebelum dijalankan kegiatan efisiensi.

Lakukan proses pengelolaan efisiensi yang tepat di dalam perusahaan. Pastikan proses ini dijalankan dengan kehati-hatian agar tetap memberikan dampak positif dan produktifitas yang optimal. Perusahaan dapat mempergunakan referensi dan konsultan yang tepat dan berpengalaman dalam mengembangkan program efisiensi. (amarylliap@gmail.com, 08129369926)

Saat ini telah terbit standar yang menjadi panduan dari kegiatan audit Sistem Manajemen baik itu yang berbasiskan ISO 19011:2026, dimana salah satu perubahan tersebut adalah terkait dengan penetapan kompetensi dari personel yang menjalankan kegiatan internal audit. Proses implementasi yang dijalankan salah satunya adalah melakukan evaluasi kompetensi termasuk di dalamnya adalah menjalankan proses kalibrasi dari auditor.

Proses kalibrasi internal auditor sendiri memberikan banyak manfaat bagi perusahaan, salah satunya adalah memberikan kualitas internal audit yang tepat dan fokus sesuai dengan kebutuhan persyaratan sistem. Hal ini tentu menjadi bagian penting dalam menjalankan proses perbaikan berkesinambungan dalam Sistem Manajemen ISO. Berikut ini adalah proses kalibrasi internal audit yang dapat dilakukan.

Proses kalibrasi ini sebaiknya didesain dengan tepat dengan menjalanka validasi dengan referensi yang telah berpengalaman. Dengan kalibrasi, diharapkan kegiatan internal audit dapat memberikan kontribusi yang positif dalam sistem manajemen yang dijalankan. (amarylliap@gmail.com, 08129369926)

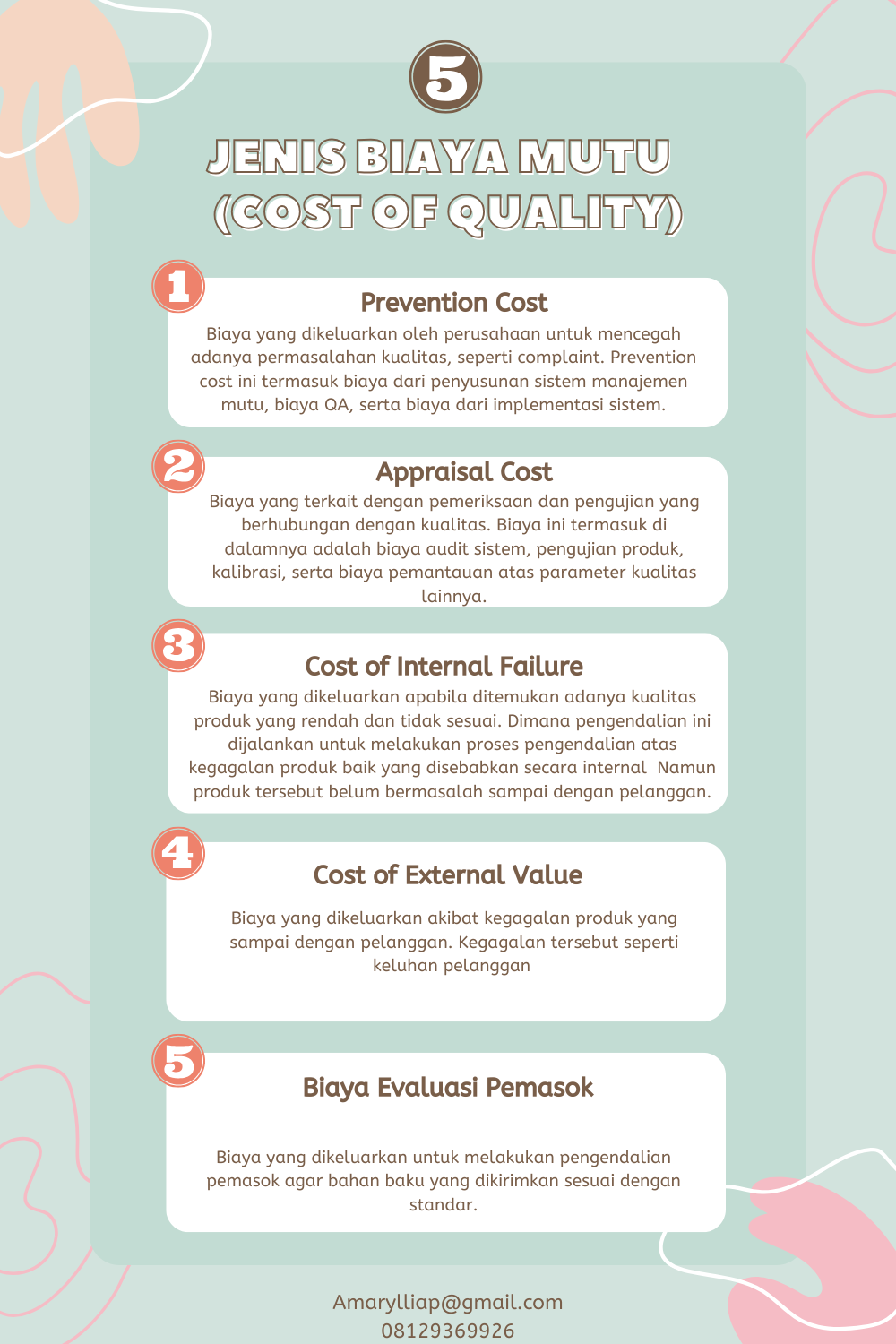

Dalam penerapan kualitas pada sektor manufacturing, perusahaan dihadapkan pada biaya-biaya yang harus dikeluarkan untuk menjaga produk berkualitas dan mampu untuk memenuhi kepuasan pelanggan. Adapun kategori yang ditetapkan terkait dengan biaya kualitas adalah penjelasan sebagai berikut.

Adapun proses pengendalian yang dapat dilakukan adalah sebagai berikut.

(1) Prevention Cost

Biaya ini dikeluarkan terkait dengan investasi sistem yang dibuat oleh perusahaan, baik itu dalam bentuk ketersediaan Sistem Manajemen Mutu, Internal Audit, serta proses sertifkasi. Biaya ini tidaklah murah, sehingga amat penting bagi perusahaan untuk secara konsisten menjalankan sistem manajemen yang tepat agar mendapatkan hasil maksimal dari sistem yang dimaksud.

(2) Appraisal Cost

Variabel biaya yang terkait dengan appraisal cost adalah biaya pengujian baik itu pemeriksaan laboratorium serta pengujian produk lainnya. Biaya ini terkait dengan biaya dari pengujian yang dilakukan baik secara internal maupun eksternal. Dimana biaya itu juga meliputi biaya penyediaan dan pemeliharaan peralatan, biaya personel yang melakukan pengujian serta biaya operasional pengujian itu sendiri. Penetapan atas metode pengujian menjadi penentu dari nilai biaya pengujian. Diharapkan nilai pengujian yang dijalankan adalah akurat dan sesuai dengan metode yang telah menjadi acuan.

(3) Cost of Internal Failure

Variabel biaya yang dikeluarkan untuk melakukan penanganan apabila ditemukan adanya produk/ barang yang selama proses produksi. Penanganan ini dapat diminimalkan apabila penanganan proses produksi dapat dikendalikan dengan tepat sehingga tidak memunculkan adanya biaya tambahan yang terkait dengan penyimpangan produk. Biaya ini juga mencakup pada kehilangan atas material dan produk yang tidak terealisasi menjadi produk jadi.

(4) Cost of External Failure

Variabel biaya yang dikeluarkan untuk penanganan apabila ditemukan adanya penyimpangan produk jadi yang telah sampai kepada pelanggan. Biaya ini muncul terkait dengan keluhan pelanggan atas produk, termasuk pergantian, penarikan produk, biaya investigasi, proses penanganan dan antisipasi atas klaim legal ataupun tuntutan lainnya dari pelanggan.

(5) Cost of Supplier Selection

Biaya yang dikeluarkan perusahaan untuk melakukan pencarian pemasok, pembinaan serta penanganan sebelum memilih pemasok tersebut. Biaya ini dikeluarkan untuk mencegah adanya barang yang tidak sesuai dipasok ke dalam proses yang dapat menyebabkan permasalahan.

Perusahaan mempergunakan quality cost sebagai bentuk indikator kuantitatif terhadap penjaminan mutu atas produk. Biaya ini diperhitungkan sebagai bangian dari penanganan atas produk dan sistem agar memastikan pengelolaan pengembangan terkait dengan kualitas atas produk dari manufacturing. Lakukan proses pencarian referensi eksternal yang tepat terkait dengan proses pengendalian atas quality cost. (amarylliap@gmail.com, 08129369926)